Facebook Ads นำไปเป็นค่าใช้จ่ายนิติบุคคลได้ไหม ?

ปัจจุบันการทำตลาด สื่อออนไลน์ ถือว่ามีประสิทธิภาพเพิ่มขึ้นอย่างต่อเนื่องดังนั้นสำหรับ โครงการ หรือธุรกิจที่ จดทะเบียนนิติบุคคล ที่ต้องการนำค่าใช้จ่ายการขึ้นโฆษณา Facebook มาหักเป็นค่าใช้จ่ายนิติบุคคล อาจจมีข้อสงสัยว่ามีขั้นตอนในการทำอย่างไรบ้าง

โดยต้องแบ่งเป็น 2 กรณีคือ

- นิติบุคคลที่ไม่จดทะเบียนภาษีมูลค่าเพิ่ม

- นิติบุคคลที่จดทะเบียนภาษีมูลค่าเพิ่ม

โดยทั้ง 2 กรณีจะต้องใช้แสดงหลักฐานให้ชัดเจน ทั้งใบเสร็จที่ขึ้นโฆษณากับ Facebook และเอกสารช่องทางในการชำระเงินให้ Facebook ซึ่งโดยส่วนใหญ่มักใช้บัตรเครดิต ซึ่งถ้าใช้เป็นบัตรเครดิตของนิติบุคคล บริษัทก็จะสามารถตรวจสอบได้ง่าย แต่หากใช้บัตรเครดิตส่วนตัวของพนักงานหรือกรรมการบริษัท

ก็จำเป็นต้องแนบ เอกสารทำสรุปรายการเบิกจ่ายโดยอ้างอิงจากหลักฐานในการจ่ายเงินของผู้ที่เกี่ยวข้อง เช่น Statement บัตรเครดิตของกรรมการ เพื่อให้สามารถพิสูจน์ช่องทางการชำระเงินที่ระบุให้ชัดเจนว่าจ่ายค่าอะไร ค่าโฆษณาส่วนไหน แคมเปญใดบ้าง

โดยวิธีดาวน์โหลดใบเสร็จ Facebook สามารถทำได้ดังนี้

1. ไปที่ https://www.facebook.com/ads/manager/billing

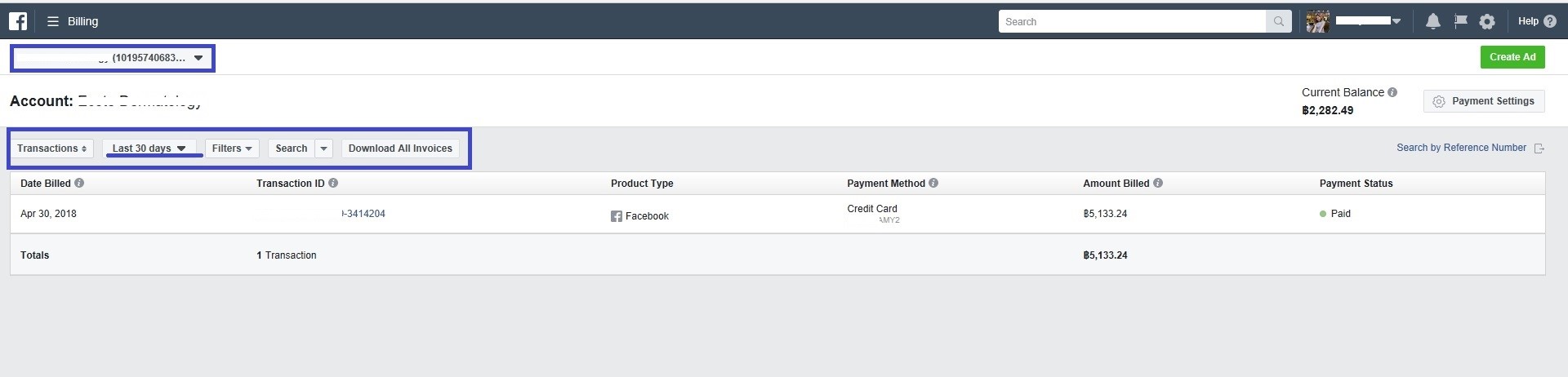

2. เลือก ID ธุรกรรม ที่มุมบนซ้าย หากคุณมีหลาย ID (ซึ่งจะนำไปที่สรุปการเรียกเก็บเงิน)

3. คลิกเมนูดร็อปดาวน์วันที่ (เหนือธุรกรรม) และระบุช่วงวันที่ที่คุณต้องการดูใบแจ้งหนี้

ภาพประกอบที่ 1 หน้า billing

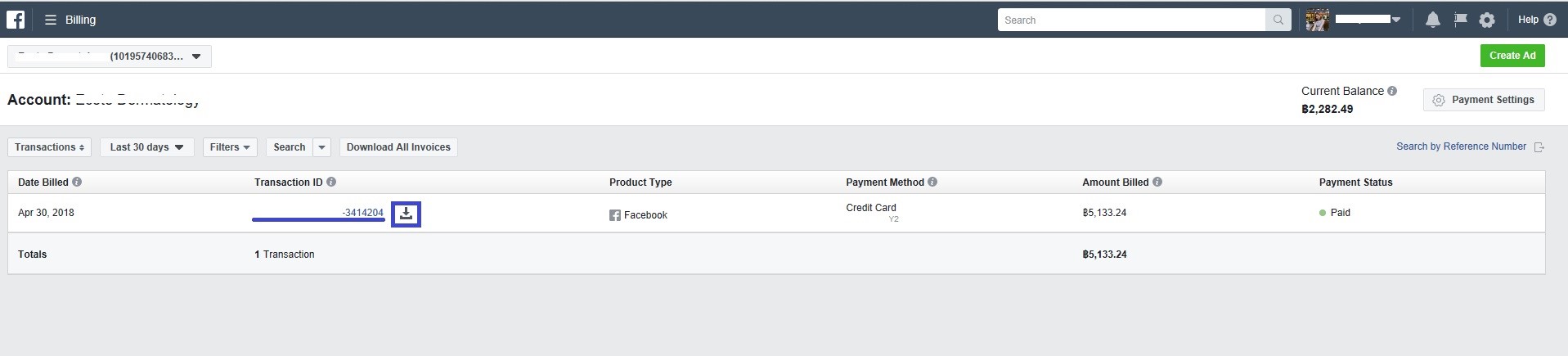

4. คลิก ดาวน์โหลดใบแจ้งหนี้

ภาพประกอบที่ 2 การดาวน์โหลดใบแจ้งหนี้

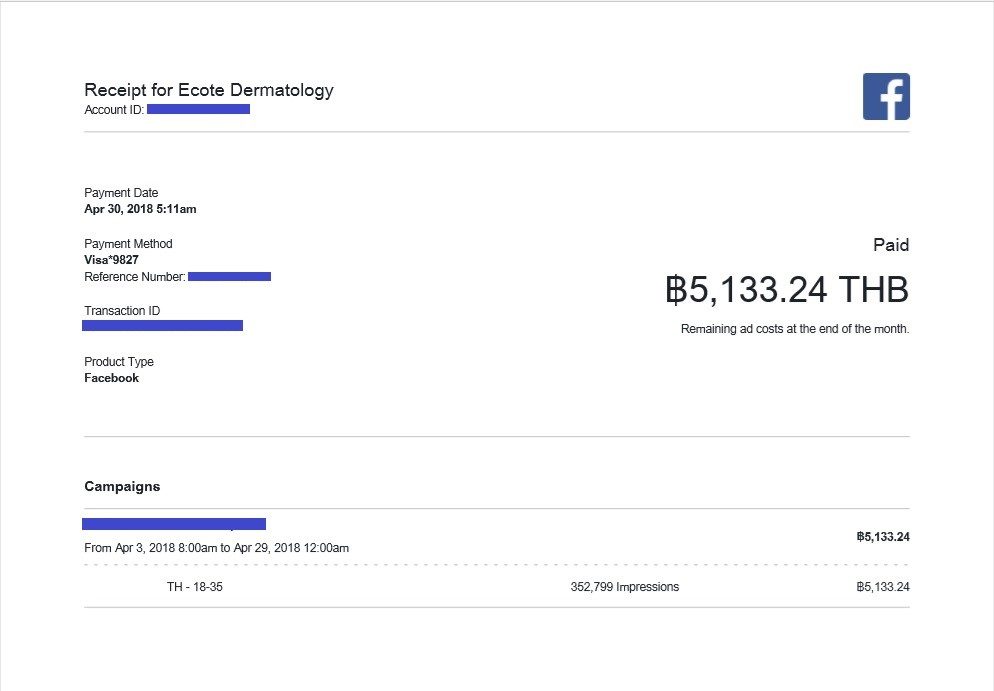

5. คุณจะได้รับใบเสร็จรับเงิน (PDF.)

ภาพประกอบที่ 3 ใบเสร็จรับเงิน

เรื่องต่อมาคือ ภาษีมูลค่าเพิ่ม

- กรณีที่นิติบุคคลที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มก็สามารถนำใบเสร็จดังกล่าวแนบพร้อมใบแจ้งหนี้บัตรเครดิตเพื่อเป็นเอกสารหลักฐานว่าเราได้มีทำการจ่ายค่าใช้จ่ายการขึ้นโฆษณาผ่าน Facebook

- กรณีนิติบุคคลที่จดทะเบียน ภาษีมูลค่าเพิ่ม ซึ่งถือว่ามีบริการเกิดขึ้นในประเทศไทย จึงจำเป็นต้องนำส่งภาษีตามกฎหมาย โดยทาง ผู้จ่ายเงินค่าโฆษณา(บริษัท นิติบุคคล) ในประเทศไทย มีหน้าที่นำส่งภาษีมูลค่าเพิ่มแทน โดยยื่นแบบนำส่งภาษี ภพ.36 (โหลดแบบฟอร์ม) เพื่อนำส่งภาษีมูลค่าเพิ่ม และนำส่งภาษีมูลค่าเพิ่มอีก 7% จากยอดค่าโฆษณาที่จ่ายให้แก่กรมสรรพากรภายในวันที่ 7 เดือนถัดไป โดยนำไปใช้เป็นภาษีซื้อของธุรกิจ

อย่างไรก็ตามรัฐบาลมีนโยบายพัฒนา ปรับปรุงระบบจัดเก็บภาษี เกี่ยวกับบริการด้านออนไลน์ที่มีการเพิ่มขึ้นอย่างต่อเนื่อง เพื่อให้สามารถจัดเก็บภาษีได้สอดคล้องกับธุรกิจแต่ละประเภท และปรับปรุงระบบให้สะดวกมากยิ่งขึ้น ผู้ประกอบการจึงควรติดต่อข้อกฏหมายเกี่ยวกับด้านนี้อย่างต่อเนื่อง

อนึ่ง สำหรับภาษีหัก ณ ที่จ่ายค่าโฆษณาสำหรับกรณีออนไลน์ ถือว่าไม่อยู่ในขอบข่ายที่ต้องหักภาษี ณ ทีจ่ายและนำส่งไว้ เนื่องจากปัจจุบันกฎหมายยังไม่มีการกำหนดไว้